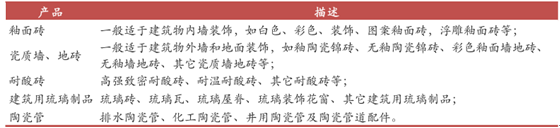

陶瓷按照其用处差别分为日用陶瓷、卫生陶瓷、修建陶瓷、艺术陶瓷等。修建陶瓷指用于修建物内、外墙及高空装潢或耐酸侵蚀的陶瓷材质。修建陶瓷中绝大部门为陶瓷砖。陶瓷砖因此耐火的金属氧化物及半金属氧化物,经过研磨、夹杂、压抑、施釉、烧结而成。

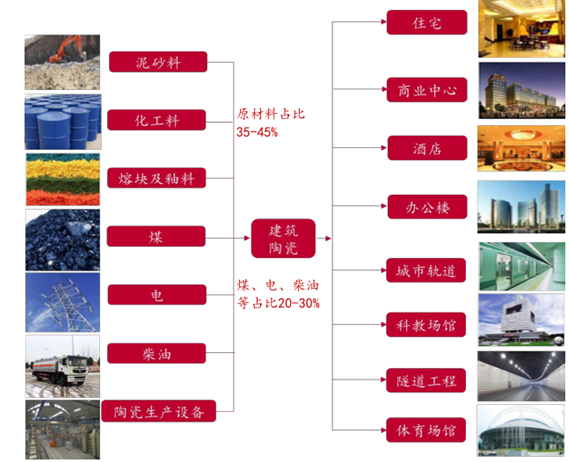

修建陶瓷行业的下游首要有泥砂料、化工料、色釉料等质料开垦及加工行业,电力、煤炭、柴油等动力行业,陶瓷出产装备扶植行业;下业首要包罗室第和大众修建装修装潢,大众修建装修又分为乡村路线、贸易中间、科教场馆半岛官方入口、地道工程、栈房、办公楼和体育馆等。

陶瓷砖依照吸水率差别可能分为瓷质砖、半瓷砖和陶质砖。瓷质砖的吸水率小于即是 0.5%;半瓷砖吸水率在 0.5%**%之间,包罗炻瓷质、细炻质、炻质砖,吸水率逐步增大;陶质砖吸水率大于 10%。陶瓷砖依照工艺差别可能分为抛光砖、抛釉砖、抛晶砖、仿古砖、瓷片和微晶石等。因为差别陶瓷砖在工艺特性和吸水率等方面生计差别,所对应的利用处所也有所差别。在防滑和抗污机能上,仿古砖抛釉砖抛光砖;在耐磨性上,仿古砖抛光砖抛釉砖;在光芒度上,抛釉砖和抛光砖则较着压服仿古砖。

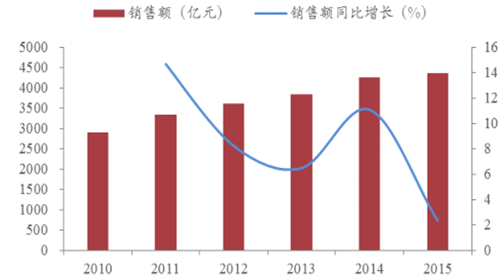

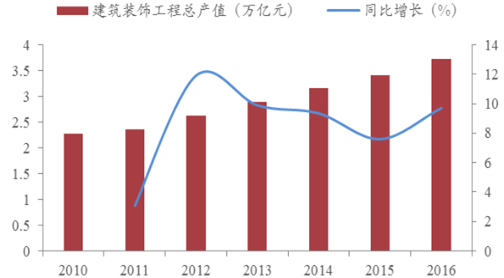

海内修建陶瓷行业跨越5000亿墟市范围:按照华夏修建卫生陶瓷协会对天下 1410 家范围以上修建陶瓷企业的统计数据,2010 年*015 年,修建陶瓷企业从 整年主贸易务支出从 2900亿元增加至 4354亿元,复合增加率为 8.47%。同期海内修建装修装潢工程总产值从 2.28 增加到 3.39万亿元,复合增加率为 8.26%。修建陶瓷发卖额占修建装修装潢总产值的比率一向在 13.5%摆布。2016 年,天下修建装修装潢行业工程总产值为 3.73 万亿元,对应范围以上修建陶瓷行业墟市为5036亿元。

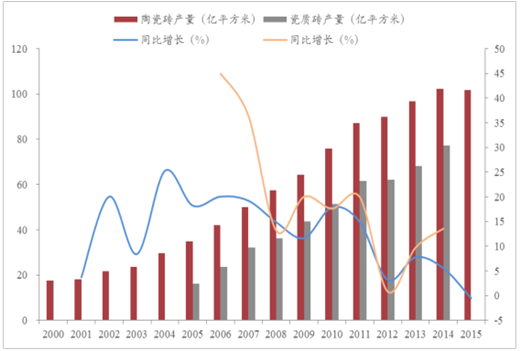

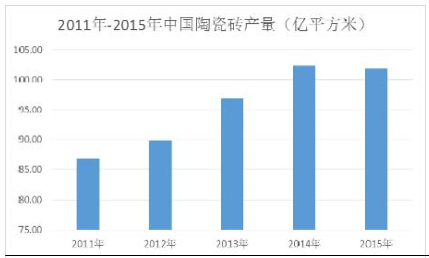

十几年倏地增加以后,陶瓷砖产量加入安稳增加阶段:2000*011年,我国陶瓷砖产量倏地增加,从 17.5 增加至 87.1 亿平方米,复合增加率为 15.7%。2011*015 年,我国陶瓷须要加入安稳增加期,陶瓷砖产量从 87.1 增加至 101.8 亿平方米,复合增加率为 3.98%,此中 2015 年头次呈现了负增加。这表示着陶瓷砖将来须要将处于微增加的平台期:对陶瓷砖的一致须要量仍会处在较高程度,但增幅会有所下降。2005*011年间,瓷质砖产量一样履历了倏地增加,产量从 16.23 增加至 61.51 亿平方米,复合增加率为 24.86%。以后增速放缓,2014 年末瓷质砖产量为77.32 亿平方米,占陶瓷砖总产量的比率为 75.58%。

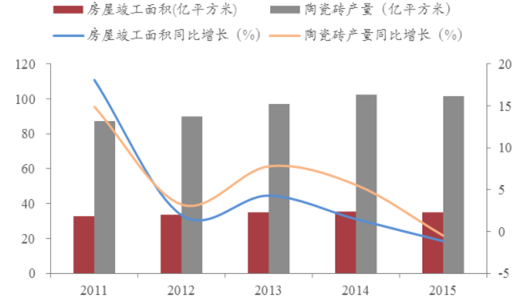

陶瓷砖产量增速与衡宇完工面积增速显现高度相干性:2011*014 年,全社会衡宇完工面积安稳增加,从 32.91 增加到 35.51 亿平方米,2015 年略有下滑至 35.10 亿平方米。陶瓷砖产量的同比增加率与衡宇完工面积连结高度相干性。计较出每平米衡宇完工面积所对应的陶瓷砖产量为 2.65~2.9 平方米,对应修建陶瓷发卖额从 2011 的 101 元增加至 2015 年的 124 元,每平米修建陶瓷的价钱在整体飞腾的趋向下有所颠簸(38.17~42.77 元/平方米)。

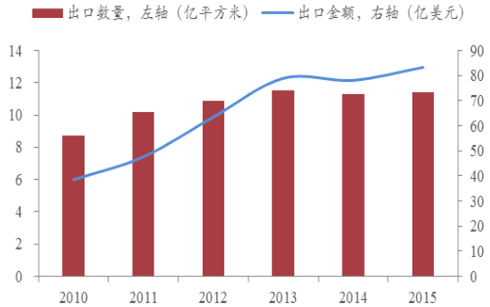

从须要构造来说,海内墟市比对修建陶瓷的须要占比 87%。今朝我国事天下第一大修建陶瓷出口1国。2013 年以前,我国陶瓷砖的出口1金额连结安稳增加,2014 年受商业壁垒感化,出口1金额有所下降。2015 年陶瓷砖的出口1量和出口1额划分为 11.4 亿平方米和 83.3 亿美圆,修建陶瓷的出口1额为 92.76 亿美圆,占范围以上总产值的 13%。 按照《修建陶瓷、卫计生洁具行业“十三五”成长指点定见》,估计2020年我国修建陶瓷产量连结在100亿平方米,其华夏内墟市须要量 90亿平方米。

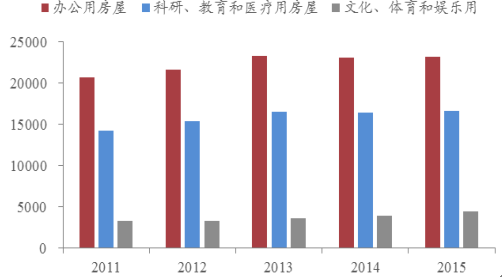

室第完工面积占修建业衡宇完工面积比值靠近 70%:为会商便利,利用修建业衡宇完工面积举动测算陶瓷砖须要量的统计口径,此中包罗室第(67.50%)、贸易及办事衡宇(6.83%)、办独用衡宇(5.52%)、科研教诲调理用衡宇(3.94%)、文明体育文娱用衡宇(1.05%)、厂房及修建物(12.49%)、货仓(0.64%)和其余(2.03%)用完工面积。除后三项对瓷砖的须要较少以外,前五项特别是室第衡宇对瓷砖的须要很大。

大众修建对瓷砖须要根本连结不变:在我国城镇化历程中,新式乡村成长计划及贸易情况不停进级,必要巨额开辟购物、餐饮、文娱休闲等贸易贸易用房。2011 年至 2015 年,我国修建业贸易贸易用房完工面积从 1.67 亿平方米增加到 2.87 亿平方米,同比增速逐步放缓,但整体范围连结不变。办公、科研、教诲、调理、文明、体育和文娱用衡宇完工面积占比约为 10.51%,面积之和从 2011 年的 3.82 增加至 4.42 亿平方米,复合增加率为 3.72%。因为瓷砖浅显风雅且轻易清算和调养,被普遍用在大众修建的高空、内墙面和外立面的装修中。总的来讲,这些范畴对陶瓷砖的须要根本连结安稳。

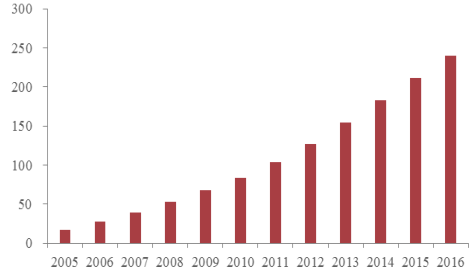

二次装修与新居装修陶瓷砖须要比率为3:7:除室第和大众修建新装修的微弱须要以外,二次装修在存量修建装修须要的策动下增速晋升较着。普通的室第 8** 年必要从头装修。到 2016 年末,修建业室第衡宇完工面堆集计到达 239.70 亿平方米(从 2004 年开端计较)。按照2012 年的测算,2017 韶华夏室第财产墟市的瓷砖消耗量中新居和二手房的比率划分为 70%和 30%。测算了 2016 年新增商品室第衡宇完工面积对瓷砖的须要量为 40.9 亿平方米, 则二次装修对瓷砖须要最少为17.5亿平方米为,占比约为 17% 。

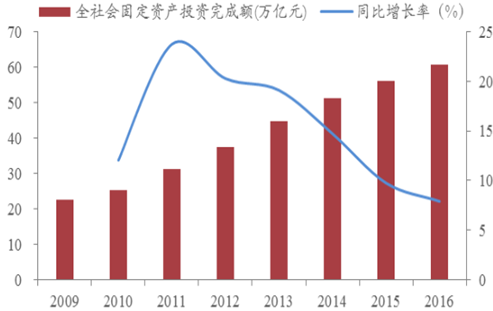

瓷砖在海内根底扶植中大有作为:我国基建范围最近几年来产生了倏地扩大,2010*016 年,全社会流动物业投资总数从25.17增加到60.65万亿元,复合增加率达 15.79%。2016 年,海内基建增速有所放缓,但流动物业投资总数仍位于较高程度,多量工程性名目完工扶植。乡村路线交通、棚户革新、公开概括性管廊等国度战术赐与较大撑持的名目,更是取得了新的成长时机。估计将来流动物业投资范围增速仍将连结在 8.5%摆布的增速。瓷砖举动耐用、美妙的装潢材质,在路线交通、乡村地道、民用机场等浩繁基建工程中获得普遍的利用,在基建投资策动下须要将取得稳步增加。

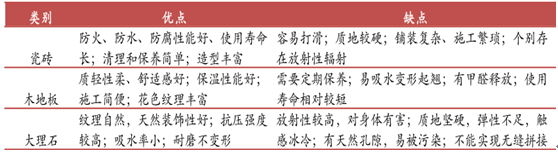

修建装潢中经常使用的地板材质除陶瓷砖另有木地板、大理石(自然石材),此中瓷砖具备防火、防水、辐射性较小、防侵蚀、利用寿命长、易干净等劣势,被普遍利用在室第和大众修建装修装潢中。

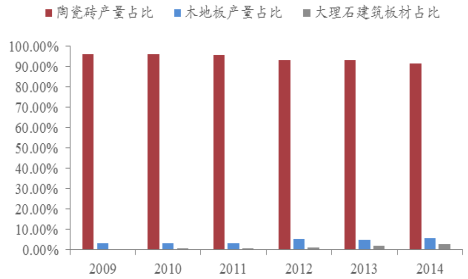

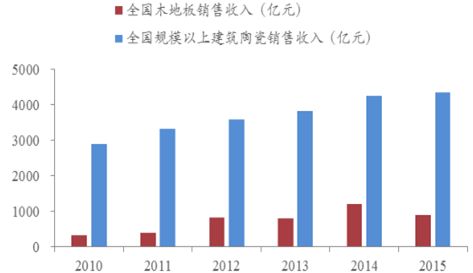

源于国人对陶瓷产物的爱好和久长往后构成的消耗习气,陶瓷砖在我国装修中的利用比率远高于其异国家和地域。2012 年,我国地板产物中瓷砖墟市范围占比达 50.2%,远高于美国、日本、印度和欧盟等国度和地域。固然近几年木地板和大理石产量的复合增加率大于陶瓷砖,但从一致占最近说,陶瓷砖的比率大于 90%,处于一致龙头职位,墟市须要量最高。2015 为 年天下木地板和范围以上修建陶瓷发卖支出划分为 893和 4354亿元,修建陶瓷的墟市范围靠近木地板墟市的 5 倍。

跟着我国经济的倏地成长,中产阶层日趋强大,并成了中高端产物的首要消耗集体。这部门消耗集体在家居糊口中会有本人的选拔,他们会对所需的产物停止具体比力,不计算大牌与否,只在意品德黑白。究竟上,一个新的消耗墟市观点已在今朝的瓷砖行业中悄悄风行,即在满意清淡支出但寻求时髦的消费者心思的同时又契合其购置才能的墟市。

⑴花样格式多元化,须要本性化 跟着瓷业第三次手艺改造——喷墨手艺的利用,人们将会开辟灵感思惟形式,在计划中除融入产物的内在,还解释着不一样的情绪表示,计划出差别花样格式的瓷砖,以顺应消费者各方面的本性化须要。从研发、计划,到出产、铺贴计划,都有一系列的丰富有序的工序来包管瓷砖产物的品德。大理石瓷砖的开辟应用,拓宽了人们装潢空间的视线,也让家庭装修更具备多元化的选拔,制造新颖时髦感微弱的艺术空间。

⑵产物全心制造品德化,配套举措措施齐备 瓷砖的品德决议了居室空间的风格大气气势派头,也与用户的咀嚼直接接洽。因此,消费者很注重品牌认识,消耗认识也越发感性化,对瓷砖的全心制造品德寻求也不停进步。墟市上为满意消费者的消耗须要和消耗体例,瓷砖企业出产出的产物将显现全心制造品德,还为用户供给美满的配套举措措施,从计划到装修,再到详细铺贴方式,都有整套办事配套规划,能让消费者感遭到高品德的配套瓷砖产物。

三、办事兼职化,制造焦点合作力 产物的办事程度直接关乎企业的焦点合作力。瓷砖企业的办事程度从产物计划,到售前的征询办事,再到售后的兼职办事,都是兼职化的程度,从搬运、征询、装修计划、装修铺贴,企业有美满的企业办事系统,有兼职的办事团队,为消费者供给一整套办事,为消费者营建了简洁时髦、舒适舒畅的居室情况

⑴渠道下沉 三四线墟市周全成长,经销商扁平化放大,县、镇级的分销商纷繁自力扁平,新屯子扶植与城镇化历程进一步繁华了3、四线墟市的瓷砖产物发卖。

⑵工程比率飞腾 平装房比率不停加大,如:万科地产此刻是跳高的经装修房;此刻广州、深圳跨越50%的新建室第都是经装修房;沈阳已出台二环内不准可毛坯房的战术。经济合用房巨额增添,品位也不停晋升。

三、品牌会合度增添 虽然瓷砖行业因为产物的品莳花色浩繁,消耗条理从高到低差别极大,不太大概像水泥、玻璃行业构成寡头。但最近几年来的成长,品牌会合度愈来愈高。勉励了品牌企业进一步做大做强的标的目的。我国陶瓷砖行业

我国陶瓷砖行业的成长大概履历了抽芽、倏地成长、产物合作及品牌合作共四个阶段。 抽芽阶段为上世纪 40 年月至上世纪 80 年月。这一阶段,因为受社会经济及成长状态的感化,我国陶瓷砖行业成长迟缓,以手事情坊为首要的出产体例,出产企业少且产量低。 倏地成长阶段为上世纪 80 年月早期至 90 年月中期。这一阶段,因为我国开端实施鼎新盛开战术,海内陶瓷砖出产企业开端引进海外进步前辈出产装备和迷信理理想,陶瓷砖的产量及出产工艺均获得了较大幅度的晋升,全部行业加入了倏地成长阶段。 产物合作阶段为上世纪 90 年月中期至 21 世纪初。这一阶段,在消耗须要的引颈下,陶瓷砖产物革新换代加速, 前后呈现了渗花砖、颗粒抛光砖、超亮白、微粉砖及仿古砖等新式产物,产物须要显现各类化和本性化。与此同时,中小企业厂商之间彼此模拟,产物同质化急急,合作日趋剧烈。 品牌合作阶段为 21 世纪初于今。这一阶段,少少气力较强的厂商开端重视品牌宣扬、办事晋升和产物立异及渠道末端扶植,消费者对品牌的认知度逐步进步,我国陶瓷砖财产加入了以品牌合作为主的新阶段。

最近几年来,我国陶瓷砖产量连结不变增加。据华夏修建卫生陶瓷协会统计,2011 年至 2015 年,我国陶瓷砖产量由 87.00 亿平方米增加至 101.80 亿平方米2。

我国陶瓷砖的原有产区首要会合在唐山、佛山、博山、上海及江浙地域、四川夹江和福建晋江地域。跟着我国陶瓷砖行业的不停成长,陶瓷砖的首要产区逐步向江西、湖南、湖北、辽宁等新产区转变,产区由过来的块状向碎片点状成长。今朝,除外,险些悉数的省分都新建了陶瓷砖出产线,特别是江西高安和辽宁法库,成为保守六大产区以外最大的新产区。